収入保険の概要

収入保険の具体的な仕組み

収入保険は、品目の枠にとらわれず、自然災害による収量減少だけでなく、価格低下なども含めた収入減少を補てんする仕組みです。

青色申告を行っている農業者(個人・法人)が対象です

・青色申告(簡易な方式を含む)の実績が1年分あれば加入できます。

農業者が自ら生産した農産物の販売収入全体が対象です

・簡易な加工品(精米等)は含まれます。

・一部の補助金(畑作物の直接支払交付金等の数量払等)は含まれます。

・肉用牛、肉用子牛、肉豚、鶏卵は、マルキン等の対象なので除きます。

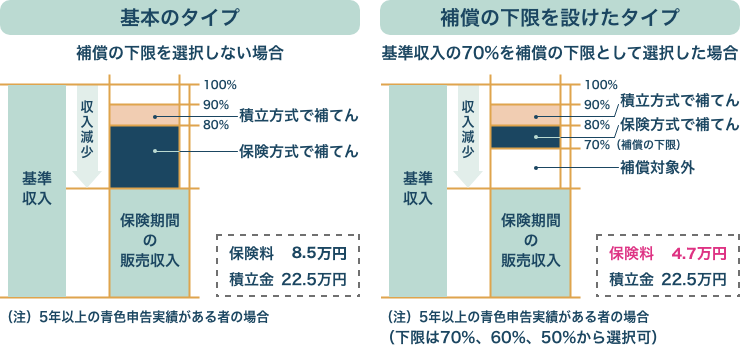

保険期間の収入が基準収入の9割(5年以上の青色申告実績がある場合の補償限度額の上限)を下回った場合に、下回った額の9割(支払率)を上限として補てんします

・基準収入は、農業者ごとの過去5年間の平均収入(5中5)を基本とし、規模拡大など保険期間の営農計画も考慮して設定します。

・補償限度額及び支払率は複数の割合の中から選択できます。

・「掛捨ての保険方式」と「掛捨てとならない積立方式」の組み合わせです。「積立方式」は選択できます。

農業者は、保険料・積立金を支払って加入します

・保険料は掛捨てになります。保険料率は1%程度で、自動車保険と同様に、保険金の受取が少ない方は保険料率の段階が下がっていきます。

・積立金は自分のお金であり、補てんに使われない限り、翌年に持ち越されます。75%の国庫補助があります。

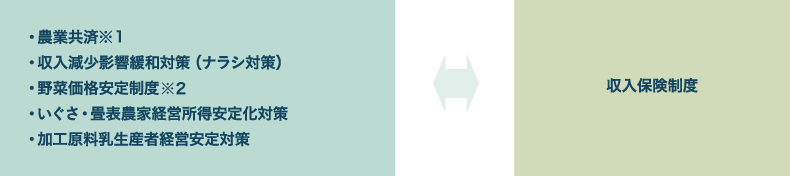

収入保険と、農業共済、ナラシ対策などの類似制度は、同時利用ができません。

収入保険の補てん方式

基準収入が1,000万円の農業者が、補償限度9割(保険8割+積立1割)、支払率9割を選択した場合の試算

農業者が準備するお金(基本のタイプの例)

| 保険料(掛捨て) | 8.5万円 |

|---|---|

| 積立金(掛捨てではない) | 22.5万円 |

| 付加保険料 | 2.2万円 |

| 合計 | 33.2万円 |

注)付加保険料は加入初年度の場合です。

補てん金額

類似制度との関係

収入保険制度は下記制度とどちらかを選択してご加入いただきます。

※1 固定資産の損失を補てんするもの(家畜共済(搾乳牛、繁殖雌牛等)、園芸施設共済(施設内農作物以外)、果樹共済(樹体共済))及び診療費を補てんするもの(家畜共済(病傷共済))は収入保険とは重複しません。

※2 初めて収入保険に加入する場合、野菜価格安定制度を2年間、同時利用することができます。

下記制度の畜産品目と他の品目の複合経営の場合は、他の品目は収入保険制度にご加入いただけます。

同時利用や比較については、お近くの支所等へお問い合わせください。

例えば、こんな時に収入保険が解決します

収入保険があれば、新しい作物の導入や、販路の拡大などにも取り組み易くなります。収入保険は、チャレンジする農業者を支援する保険です。

-

- Q輸出した時の為替変動で売上げが落ちたらどうしよう?

- A為替変動による収入減少も補償の対象です。

-

- Qブルーベリー、アボカド、アンズは果樹共済の対象ではないので自然災害にあったらどうしよう?

- A全ての農産物が対象で、果樹共済の対象外の果樹も対象です。

-

- Q新しい販売先が倒産したらどうしよう?

- A他に売り先が見つからず、収入が減少した場合も補償の対象です。

-

- Q契約取引用に保管していた米が、災害で倉庫が浸水して売り物にならなくなった時はどうしよう?

- A収穫後の保管中の事故による収入減少も対象です。

-

- Qナラシ対策は、JAの取引価格を使っているので、JA以外の取引で価格低下した時はどうしよう?

- A農業者ごとの収入減少を補てんします。取引先はどこでも構いません。

-

- Q米は水稲共済に加入しているけど、掛金は掛け捨てだし、被害が3割を越えないと補てんが出ないんだ。

- A足切りは1割で、損害がなければ、自動車保険と同じように、翌年の保険料率は下がります。

-

- Qルッコラやズッキーニは野菜価格安定制度の対象となっていないので、価格が下がった時はどうしよう?

- A全ての農作物が対象です。

-

- Q学校給食やイベント等が中止になり、計画どおりの出荷が出来なくなってしまった場合、補償の対象になりますか。

- A対象になります。

-

- Q出荷先が休業してしまい、営農計画で予定していた農産物の栽培を断念せざるを得なくなってしまった場合、補償の対象になりますか。また、他の品目に変更する場合、どのような対応になりますか。

- A対象になります。

また、他の品目に変更する場合は、営農計画に新たに栽培する品目を追加します。このような対応をすることで、当初栽培を予定していた品目の収入減少も補償の対象になり得ることが出来ます。

-

- Q入国制限により外国人技能実習生を確保することが出来ず、作付面積を縮小せざるを得なくなってしまった場合、補償の対象になりますか。

- A対象になります。

この場合営農計画を変更する必要はありません。

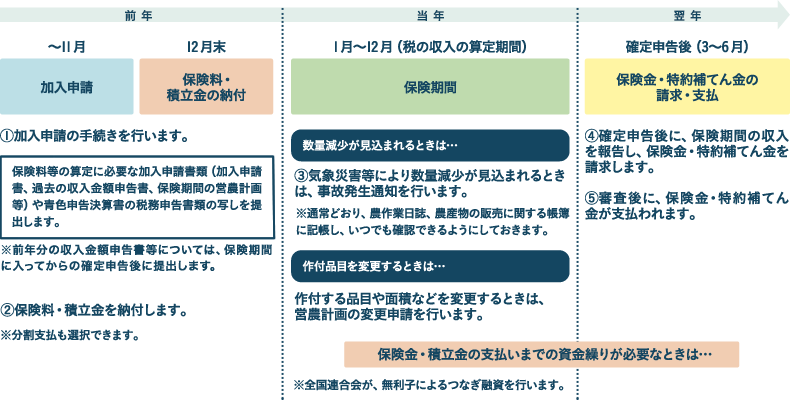

収入保険の加入手続き等の流れ(個人の場合のイメージ)

青色申告実績が1年以上ある個人事業主が加入する場合の例です。

これから青色申告に取り組む場合は、3月15日までに税務署に青色申告承認申請を行います。青色申告実績ができれば、収入保険に加入できます。